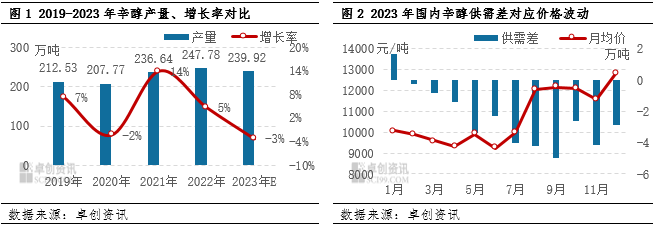

1,ოქტანოლის ბაზრის წარმოებისა და მიწოდება-მოთხოვნის ურთიერთობის მიმოხილვა 2023 წელს

2023 წელს, სხვადასხვა ფაქტორის გავლენით,ოქტანოლიინდუსტრიაში წარმოების შემცირება და მიწოდება-მოთხოვნის სხვაობის გაფართოება შეინიშნებოდა. პარკირებისა და მოვლა-პატრონობის მოწყობილობების ხშირმა გამოყენებამ გამოიწვია შიდა წარმოების უარყოფითი წლიური ზრდა, რაც იშვიათი მოვლენაა მრავალი წლის განმავლობაში. სავარაუდო წლიური წარმოება 2.3992 მილიონი ტონაა, რაც 2022 წელთან შედარებით 78600 ტონით ნაკლებია. წარმოების სიმძლავრეების გამოყენების მაჩვენებელიც შემცირდა, 2022 წელს 100%-ზე მეტიდან 95.09%-მდე.

წარმოების სიმძლავრის პერსპექტივიდან, რომელიც გამოითვლება 2.523 მილიონი ტონის საპროექტო სიმძლავრის საფუძველზე, ფაქტობრივი წარმოების სიმძლავრე ამ რიცხვზე მეტია. თუმცა, ახალი საწარმოო ობიექტების ზრდამ წარმოების სიმძლავრის ბაზის ზრდა გამოიწვია, მაშინ როდესაც ახალმა ობიექტებმა, როგორიცაა Zibo Nuo Ao, წარმოება მხოლოდ წლის ბოლოს დაიწყეს, ხოლო ნინგსიას შტატის ქალაქ ბაიჩუანში წარმოების სიმძლავრის გამოშვება 2024 წლის დასაწყისამდე გადაიდო. ამან გამოიწვია ოქტანოლის ინდუსტრიის საოპერაციო დატვირთვის შემცირება 2023 წელს და წარმოების დანაკარგები.

2,ოქტანოლის მიწოდებისა და მოთხოვნის ურთიერთობის ღრმა ანალიზი

1. წარმოების შემცირება და მიწოდება-მოთხოვნის სხვაობა: მიუხედავად იმისა, რომ ახალი ობიექტების წარმოება შეფერხდა და ზოგიერთი გარემონტებული ობიექტი გრაფიკით არ ამოქმედდა, მეოთხე კვარტლის შემდეგ დაიწყო მოთხოვნის სტაბილური ზრდა, რამაც ოქტანოლის ბაზარი მხარდაჭერას უწევდა. ივლისიდან სექტემბრამდე, ცენტრალიზებული ტექნიკური მომსახურების გამო, მიწოდება მნიშვნელოვნად შემცირდა, ხოლო მოთხოვნის ზრდამ გამოიწვია მიწოდება-მოთხოვნის სხვაობის უარყოფითი დონის ზრდა.

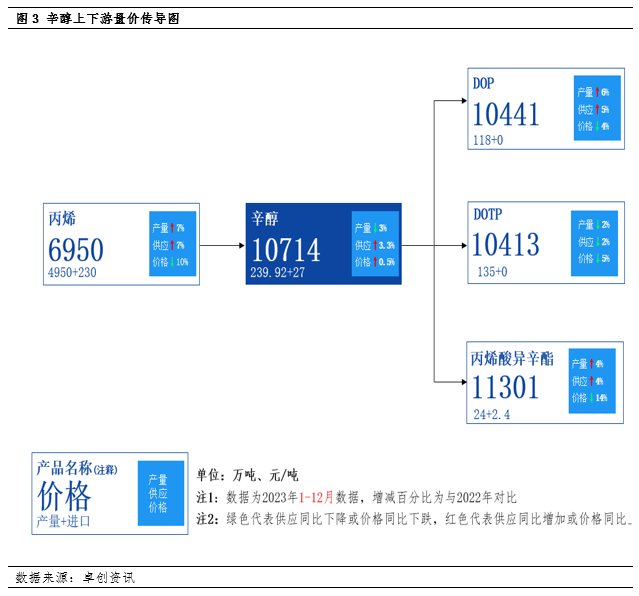

2. ძირითადი მოთხოვნის ანალიზი წარმოების ქვედა ხაზზე: პლასტიფიკატორების ბაზრის პოპულარობა გაიზარდა და საერთო მოთხოვნა ზრდის ტენდენციას აჩვენებს. ძირითადი წარმოების პროდუქტების, როგორიცაა DOP, DOTP და იზოოქტილ აკრილატი, მიწოდებისა და მოთხოვნის მიხედვით, ჩანს, რომ DOP-ის მიწოდება მნიშვნელოვნად იზრდება, წარმოების საერთო ზრდა 6%-ია, რაც მნიშვნელოვან წვლილს შეიტანს ოქტანოლის მოხმარების ზრდაში. DOTP-ის წარმოება დაახლოებით 2%-ით შემცირდა, მაგრამ ოქტანოლის მოხმარების ფაქტობრივ მოთხოვნაში საერთო რყევა მცირეა. იზოოქტილ აკრილატის წარმოება 4%-ით გაიზარდა, რამაც ასევე ხელი შეუწყო ოქტანოლის მოხმარების ზრდას.

3. ნედლეულის ფასების რყევები წარმოების ზედა დინებაში: პროპილენის მიწოდება აგრძელებს ზრდას, თუმცა მისი ფასი მნიშვნელოვნად დაეცა, რაც ოქტანოლის ფასთან არსებულ სხვაობას ზრდის. ეს ამსუბუქებს ოქტანოლის ინდუსტრიაზე ფასების ზეწოლას, თუმცა ასევე ასახავს წარმოების ზედა და ქვედა დინებაში მოქმედი საოპერაციო ტენდენციების განსხვავებებს.

3,სამომავლო ბაზრის პერსპექტივა და ახალი წარმოების სიმძლავრის გაურკვევლობა

1. მიწოდების მხარის პერსპექტივა: მოსალოდნელია, რომ ახალი საწარმოო სიმძლავრეების გამოშვება 2024 წელს გაურკვევლობის წინაშე აღმოჩნდება. მოსალოდნელია, რომ ანკინგ შუგუანგის გაფართოების ობიექტების უმეტესობისა და ახალი თანამგზავრული ნავთობქიმიური ობიექტების გამოშვება შესაძლოა წლის მეორე ნახევარში ან წლის ბოლომდე გახდეს საჭირო. შანდონგ ჯიანლანის აღჭურვილობის რემონტი შესაძლოა წლის ბოლომდე გადაიდოს, რაც ართულებს ოქტანოლის მიწოდების სიმძლავრის შემცირებას წლის პირველ ნახევარში. ისეთი ფაქტორების გამო, როგორიცაა გაზაფხულის მოვლა-პატრონობა, მოსალოდნელია, რომ ოქტანოლი 2024 წლის პირველ ნახევარშიც აქტიურად გააგრძელებს მუშაობას.

2. მოთხოვნის მხარეს მოლოდინების გაძლიერება: მაკრო და ციკლური პერსპექტივიდან გამომდინარე, მოსალოდნელია, რომ მომავალში ქვედა დინებაზე მოთხოვნა გაიზრდება. ეს კიდევ უფრო გაამყარებს ოქტანოლის მიწოდება-მოთხოვნის მჭიდრო ბალანსის ნიმუშს და გაზრდის ბაზრის საშუალო და მაღალ დონეზე ოპერირების ალბათობას. მოსალოდნელია, რომ 2024 წლის ბაზრის ტენდენცია, სავარაუდოდ, აჩვენებს წინა მხარეს მაღალი და უკანა მხარეს დაბალი ტენდენციას. წლის მეორე ნახევარში, ბაზარზე მიწოდების ახალი სიმძლავრეების გამოშვებით და ქვედა დინებაზე მოთხოვნის ციკლური შემცირების მოლოდინით, ფასების მხარე შესაძლოა გარკვეული კორექტირების წინაშე აღმოჩნდეს.

3. მომავალში ჭარბი სიმძლავრე და ბაზრის ფოკუსის შემცირება: მომდევნო წლებში, ოქტანოლის მრავალი ერთეულის დაგეგმილი წარმოება უფრო კონცენტრირებული გახდება. ამავდროულად, მოთხოვნის ზრდა შედარებით ნელია და ინდუსტრიის ჭარბი მდგომარეობა გაძლიერდება. მოსალოდნელია, რომ ოქტანოლის საერთო ოპერაციული ფოკუსი მომავალში შემცირდება და ბაზრის ამპლიტუდა შეიძლება შევიწროდეს.

4. გლობალური სასაქონლო ფასების პერსპექტივა: მოსალოდნელია, რომ გლობალური სასაქონლო ფასების კლების ტენდენცია 2024 წელს შეიძლება შენელდეს. შესაძლოა, სასაქონლო ბაზრის ახალი რაუნდი იყოს, თუმცა ეს რაუნდი შეიძლება შედარებით სუსტი იყოს. თუ ეკონომიკური აღდგენის პროცესში მოულოდნელი მოვლენები მოხდება, სასაქონლო ფასები შესაძლოა კორექტირებას განიცდიდეს.

საერთო ჯამში, ოქტანოლის ბაზარი 2023 წელს წარმოების შემცირებისა და მიწოდება-მოთხოვნის სხვაობის გაფართოების გამოწვევების წინაშე დგას. თუმცა, ქვედა ხაზზე მოთხოვნის სტაბილურმა ზრდამ ბაზარს მხარდაჭერა გაუწია. მომავლის გათვალისწინებით, მოსალოდნელია, რომ ბაზარი გააგრძელებს ძლიერი ოპერაციული ტენდენციის შენარჩუნებას, თუმცა წლის მეორე ნახევარში შესაძლოა კორექტირების ზეწოლის წინაშე აღმოჩნდეს.

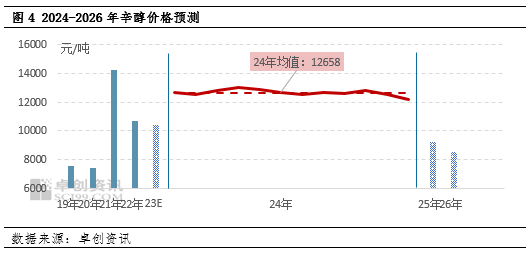

2024 წლისთვის, სასაქონლო ფასების კლების გლობალური ტენდენცია შესაძლოა შენელდეს და ფასები, როგორც წესი, 2024 წელს აღმავალი ტენდენციით ხასიათდება. შესაძლოა, სასაქონლო ბაზრის კიდევ ერთი რაუნდი იყოს, თუმცა, ბაზრის დონე შედარებით სუსტი იქნება. თუ ეკონომიკური აღდგენის პროცესში რაიმე მოულოდნელი მოვლენა მოხდება, სასაქონლო ფასებიც, სავარაუდოდ, შემცირდება და შეიცვლება. მოსალოდნელია, რომ ჯიანგსუს ოქტანოლის საოპერაციო დიაპაზონი 11500-14000 იუან/ტონას შორის იქნება, საშუალო წლიური ფასი კი 12658 იუან/ტონას შეადგენს. მოსალოდნელია, რომ ოქტანოლის მთელი წლის ყველაზე დაბალი ფასი მეოთხე კვარტალში, 11500 იუან/ტონაზე, გამოვლინდება; წლის ყველაზე მაღალი ფასი მეორე და მესამე კვარტალებში, 14000 იუან/ტონაზე დაფიქსირდა. მოსალოდნელია, რომ 2025 წლიდან 2026 წლამდე ოქტანოლის საშუალო წლიური ფასები ძიანსუს ბაზარზე შესაბამისად 10000 იუანი/ტონა და 9000 იუანი/ტონა იქნება.

გამოქვეყნების დრო: 2024 წლის 5 იანვარი