მესამე კვარტალში აკრილონიტრილის ბაზარი სუსტი იყო, ქარხნის ხარჯების ზეწოლა აშკარა იყო და ბაზრის ფასმა ვარდნის შემდეგ აღდგენა დაიწყო. მოსალოდნელია, რომ აკრილონიტრილის მოთხოვნა მეოთხე კვარტალში გაიზრდება, მაგრამ მისი საკუთარი სიმძლავრე გააგრძელებს გაფართოებას დააკრილონიტრილის ფასიშეიძლება დაბალი დარჩეს.

აკრილონიტრილის ფასები მესამე კვარტალში ვარდნის შემდეგ აღდგა.

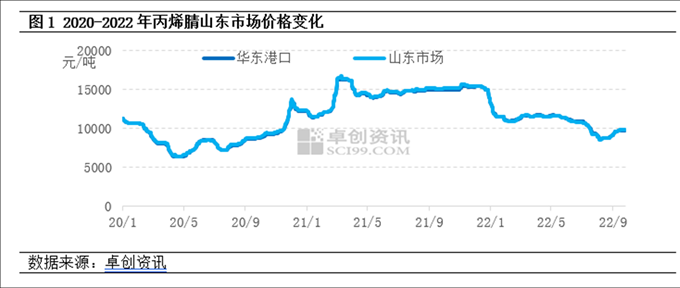

2022 წლის მესამე კვარტალში ფასები გაიზარდა 2022 წლის მესამე კვარტალში დაცემის შემდეგ. მესამე კვარტალში აკრილონიტრილის მიწოდება და მოთხოვნა თანდათან შემცირდა, თუმცა ქარხნის ხარჯებზე ზეწოლა აშკარა იყო. მწარმოებლის მიერ ტექნიკური მომსახურებისა და ტვირთის შემცირების ოპერაციების გაზრდის შემდეგ, ფასების მენტალიტეტი მნიშვნელოვნად გაუმჯობესდა. წლის პირველ ნახევარში აკრილონიტრილის 390 000 ტონა გაფართოების შემდეგ, ქვედა ხაზში მხოლოდ 750 000 ტონა ABS ენერგია გაიზარდა, ხოლო აკრილონიტრილის მოხმარება 200 000 ტონაზე ნაკლებით გაიზარდა. აკრილონიტრილის ინდუსტრიაში მიწოდების ნაკლებობის გათვალისწინებით, ბაზრის ტრანზაქციების ფოკუსი მეორე კვარტალთან შედარებით ოდნავ შემცირდა. 26 სექტემბრის მდგომარეობით, შანდონგის აკრილონიტრილის ბაზრის საშუალო ფასი მესამე კვარტალში 9443 იუანი/ტონა იყო, რაც თვესთან შედარებით 16.5%-ით ნაკლებია.

მიწოდების მხარე: მიმდინარე წლის პირველ ნახევარში Lihua Yijin-მა 260 000 ტონა ნავთობი გადაამუშავა, ხოლო Tianchen Qixiang-ის ახალი სიმძლავრე 130 000 ტონას შეადგენდა. მოთხოვნის ზრდა მიწოდებაზე დაბალი იყო. მიმდინარე წლის თებერვლიდან აკრილონიტრილის ქარხნები კვლავ კარგავენ ფულს, ხოლო ზოგიერთი მწარმოებლის ენთუზიაზმი შემცირდა. მესამე კვარტალში აკრილონიტრილის მრავალი აგრეგატი შეკეთდა ძიანსუ სილბანგში, შანდონგ კრუერში, ჯილინის ნავთობქიმიურ ქარხანასა და Tianchen Qixiang-ში, ხოლო ინდუსტრიის წარმოება ყოველთვიურად მკვეთრად შემცირდა.

მოთხოვნის მხარე: ABS-ის მომგებიანობა მნიშვნელოვნად შემცირდა, ივლისში ფულიც კი დაკარგა და მწარმოებლების ენთუზიაზმი მშენებლობის დაწყების მიმართ მნიშვნელოვნად შემცირდა; აგვისტოში ზაფხულში ძალიან ცხელი ამინდი იყო და აკრილამიდის ქარხნის საწყისი დატვირთვა ოდნავ შემცირდა; სექტემბერში ჩრდილო-აღმოსავლეთის აკრილის ბოჭკოების ქარხანა კაპიტალურად იქნა რემონტებული და ინდუსტრიამ 30%-ზე ნაკლებით დაიწყო მუშაობა.

ღირებულება: პროპილენის, როგორც ძირითადი ნედლეულის, და სინთეზური ამიაკის საშუალო ფასი, შესაბამისად, 11.8%-ით და 25.1%-ით შემცირდა.

აკრილონიტრილის ფასები შესაძლოა მეოთხე კვარტალში დაბალი დარჩეს

მიწოდების მხარე: მეოთხე კვარტალში, მოსალოდნელია აკრილონიტრილის რამდენიმე ერთეულის შენახვა და წარმოებაში გაშვება, მათ შორის 260 000 ტონა ლიაონინგ ჯინფას, 130 000 ტონა ჯიჰუას (ჯიეიანგი) და 200 000 ტონა CNOOC Dongfang Petrochemical-ის. ამჟამად, აკრილონიტრილის ინდუსტრიის საოპერაციო დატვირთვის მაჩვენებელი შედარებით დაბალ დონემდე დაეცა და მეოთხე კვარტალში საოპერაციო დატვირთვის მნიშვნელოვნად შემცირება რთულია. მოსალოდნელია აკრილონიტრილის მიწოდების ზრდა.

მოთხოვნის მხარე: ABS-ის წარმოების სიმძლავრე ქვედა დინებაში ინტენსიურად ფართოვდება, ახალი სიმძლავრის სავარაუდო ოდენობა 2.6 მილიონი ტონაა; გარდა ამისა, მოსალოდნელია ბუტადიენ-აკრილონიტრილის ლატექსის 200 000 ტონა ახალი სიმძლავრის წარმოებაში გაშვება და აკრილონიტრილზე მოთხოვნის ზრდა, თუმცა მოთხოვნის ზრდა მიწოდების ზრდაზე ნაკლებია და ძირითადი მხარდაჭერა შედარებით შეზღუდულია.

ხარჯების მხრივ: მოსალოდნელია, რომ პროპილენისა და სინთეტიკური ამიაკის, ძირითადი ნედლეულის, ფასების ზრდასთან ერთად შემცირდება და მესამე კვარტალში საშუალო ფასებს შორის შესაძლოა დიდი განსხვავება არ იყოს. აკრილონიტრილის ქარხანა კვლავ ზარალს განიცდიდა და ხარჯებმა მაინც შეინარჩუნა აკრილონიტრილის ფასი.

ამჟამად, აკრილონიტრილის ბაზარი ჭარბი სიმძლავრის პრობლემის წინაშე დგას. მეოთხე კვარტალში მიწოდებისა და მოთხოვნის ორმაგი ზრდის მიუხედავად, მოსალოდნელია, რომ მოთხოვნის ზრდა მიწოდებაზე დაბალი იქნება. აკრილონიტრილის ინდუსტრიაში მიწოდების შესუსტების სიტუაცია გრძელდება და ფასზე ზეწოლა კვლავ არსებობს. მეოთხე კვარტალში აკრილონიტრილის ბაზარს აშკარა ოპტიმისტური მოლოდინი არ ექნება და ფასი შესაძლოა დაბალი დარჩეს.

გამოქვეყნების დრო: 2022 წლის 28 სექტემბერი