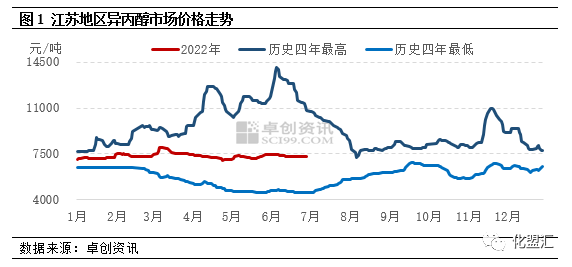

2022 წლის პირველ ნახევარში, იზოპროპანოლის ბაზარი, მთლიანობაში, საშუალო და დაბალი დონის შოკებით იყო განპირობებული. ძიანგსუს ბაზრის მაგალითის სახით, წლის პირველ ნახევარში საშუალო საბაზრო ფასი 7343 იუანი/ტონა იყო, რაც თვის განმავლობაში 0.62%-ით მეტია და წლიურად 11.17%-ით ნაკლებია. მათ შორის, ყველაზე მაღალი ფასი 8000 იუანი/ტონა იყო, რომელიც მარტის შუა რიცხვებში დაფიქსირდა, ყველაზე დაბალი ფასი კი 7000 იუანი/ტონა იყო და აპრილის ბოლოს დაფიქსირდა. მაღალ და დაბალ ფასებს შორის ფასთა სხვაობამ 1000 იუანი/ტონა შეადგინა, 14.29%-იანი ამპლიტუდით.

ინტერვალური რყევის ამპლიტუდა შეზღუდულია

2022 წლის პირველ ნახევარში იზოპროპანოლის ბაზარი ძირითადად თავიდან ზრდის და შემდეგ კლების ტენდენციას აჩვენებს, თუმცა რყევების სივრცე შედარებით შეზღუდულია. იანვრიდან მარტის შუა რიცხვებამდე იზოპროპანოლის ბაზარი შოკირებული ტემპით გაიზარდა. გაზაფხულის ფესტივალის დასაწყისში ბაზარზე სავაჭრო აქტივობა თანდათან შემცირდა, სავაჭრო შეკვეთები ძირითადად მოლოდინის რეჟიმში იყო და საბაზრო ფასი ძირითადად 7050-7250 იუან/ტონას შორის მერყეობდა; გაზაფხულის ფესტივალიდან დაბრუნების შემდეგ, აცეტონისა და პროპილენის ბაზარი სხვადასხვა ხარისხით გაიზარდა, რამაც იზოპროპანოლის ქარხნების ენთუზიაზმი გაზარდა. შიდა იზოპროპანოლის ბაზარზე მოლაპარაკებების ფოკუსი სწრაფად გაიზარდა 7500-7550 იუან/ტონამდე, მაგრამ ბაზარი თანდათან დაეცა 7250-7300 იუან/ტონამდე ტერმინალის მოთხოვნის ნელი აღდგენის გამო; მარტში ექსპორტის მოთხოვნა ძლიერი იყო. ზოგიერთი იზოპროპანოლის ქარხანა პორტში ექსპორტირებული იქნა და WTI ნედლი ნავთობის ფორვარდულმა ფასმა სწრაფად გადააჭარბა 120 დოლარს/ბარელზე. იზოპროპანოლის ქარხნების შეთავაზება და ბაზარი კვლავ იზრდებოდა. ქვედა დინების მყიდველობითი მენტალიტეტის პირობებში, შესყიდვის განზრახვა გაიზარდა. მარტის შუა რიცხვებისთვის ბაზარი 7900-8000 იუან/ტონამდე მაღალ ნიშნულამდე ავიდა. მარტიდან აპრილის ბოლომდე იზოპროპანოლის ბაზარი კვლავ კლებას განაგრძობდა. ერთი მხრივ, ნინგბო ჯუჰუას იზოპროპანოლის ერთეული წარმატებით იქნა წარმოებული და ექსპორტირებული მარტში, ხოლო ბაზრის მიწოდებისა და მოთხოვნის ბალანსი კვლავ დაირღვა. მეორე მხრივ, აპრილში რეგიონალური ლოჯისტიკური ტრანსპორტირების მოცულობა შემცირდა, რამაც გამოიწვია შიდა სავაჭრო მოთხოვნის თანდათანობითი შემცირება. აპრილის მახლობლად, ბაზრის ფასი კვლავ დაეცა დაბალ ნიშნულამდე, 7000-7100 იუან/ტონამდე. მაისიდან ივნისამდე, იზოპროპანოლის ბაზარზე დომინირებდა ვიწრო დიაპაზონის შოკები. აპრილში ფასის უწყვეტი კლების შემდეგ, ზოგიერთი შიდა...იზოპროპილის სპირტიდანადგარები ტექნიკური მომსახურების მიზნით გაითიშა და საბაზრო ფასი გამკაცრდა, თუმცა შიდა მოთხოვნა უცვლელი დარჩა. ექსპორტის მარაგების შევსების დასრულების შემდეგ, საბაზრო ფასმა არასაკმარისი ზრდის იმპულსი აჩვენა. ამ ეტაპზე, ბაზრის ძირითადი ოპერაციების დიაპაზონი 7200-7400 იუანი/ტონა იყო.

მთლიანი მიწოდების ზრდის ტენდენცია აშკარაა და ექსპორტზე მოთხოვნაც იზრდება.

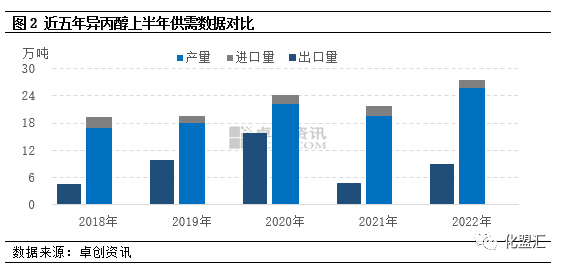

შიდა წარმოების თვალსაზრისით: Ningbo Juhua-ს 50000 ტ/წ იზოპროპანოლის ერთეული წარმატებით იქნა წარმოებული და ექსპორტირებული მარტში, თუმცა ამავდროულად, Dongying Haike-ს 50000 ტ/წ იზოპროპანოლის ერთეული დაიშალა. Zhuochuang Information-ის მეთოდოლოგიის თანახმად, ის ამოიღეს იზოპროპანოლის წარმოების სიმძლავრიდან, რამაც შიდა იზოპროპანოლის წარმოების სიმძლავრე სტაბილური გახადა 1,158 მილიონი ტონის ნიშნულზე. წარმოების თვალსაზრისით, წლის პირველ ნახევარში ექსპორტზე მოთხოვნა საკმაოდ მაღალი იყო და წარმოებამ ზრდის ტენდენცია აჩვენა. Zhuochuang Information-ის სტატისტიკის თანახმად, 2022 წლის პირველ ნახევარში ჩინეთში იზოპროპანოლის წარმოება დაახლოებით 255900 ტონას შეადგენს, რაც წინა წელთან შედარებით 60000 ტონით მეტია, ზრდის ტემპით კი 30.63%.

იმპორტი: შიდა მიწოდების ზრდისა და შიდა მიწოდებისა და მოთხოვნის სიჭარბის გამო, იმპორტის მოცულობა კლების ტენდენციას ავლენს. 2022 წლის იანვრიდან ივნისამდე ჩინეთში იზოპროპილის სპირტის მთლიანი იმპორტი დაახლოებით 19300 ტონას შეადგენდა, რაც წინა წელთან შედარებით 2200 ტონით ანუ 10.23%-ით შემცირდა.

ექსპორტის თვალსაზრისით: ამჟამად, შიდა მიწოდების ზეწოლა არ მცირდება და ზოგიერთი ქარხანა კვლავ დამოკიდებულია ექსპორტის მოთხოვნის შემსუბუქებაზე მარაგების ზეწოლისთვის. 2022 წლის იანვრიდან ივნისამდე, ჩინეთის იზოპროპანოლის მთლიანი ექსპორტი დაახლოებით 89300 ტონას შეადგენს, რაც წლიურად 42100 ტონით ანუ 89.05%-ით მეტია.

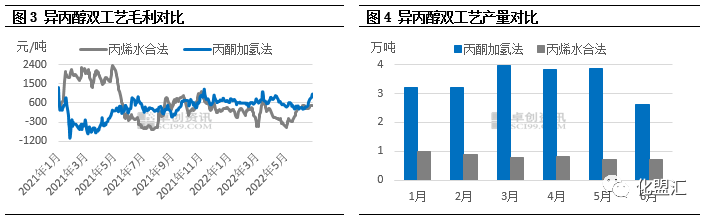

ორმაგი პროცესის მთლიანი მოგება და შემოსავლიანობის დიფერენციაცია

იზოპროპანოლის თეორიული მთლიანი მოგების მოდელის გაანგარიშების მიხედვით, აცეტონის ჰიდროგენიზაციის იზოპროპანოლის პროცესის თეორიული მთლიანი მოგება 2022 წლის პირველ ნახევარში იქნება 603 იუანი/ტონა, რაც 630 იუანი/ტონით მეტია გასული წლის ანალოგიურ პერიოდთან შედარებით და 2333.33%-ით მეტია გასული წლის ანალოგიურ პერიოდთან შედარებით; პროპილენის ჰიდრატაციის იზოპროპანოლის პროცესის თეორიული მთლიანი მოგება იყო 120 იუანი/ტონა, რაც 1138 იუანი/ტონით ნაკლებია გასული წლის ანალოგიურ პერიოდთან შედარებით და 90.46%-ით ნაკლებია გასული წლის ანალოგიურ პერიოდთან შედარებით. ორი იზოპროპანოლის პროცესის მთლიანი მოგების შედარებითი დიაგრამიდან ჩანს, რომ 2022 წელს ორი იზოპროპანოლის პროცესის თეორიული მთლიანი მოგების ტენდენცია დიფერენცირებული იქნება, აცეტონის ჰიდროგენიზაციის პროცესის თეორიული მთლიანი მოგების დონე სტაბილური იქნება და საშუალო თვიური მოგება ძირითადად 500-700 იუანი/ტონა დიაპაზონში მერყეობს, მაგრამ პროპილენის ჰიდრატაციის პროცესის თეორიული მთლიანი მოგება ერთ დროს თითქმის 600 იუანი/ტონა შემცირდა. ორ პროცესსთან შედარებით, აცეტონის ჰიდროგენიზაციის იზოპროპანოლის პროცესის მომგებიანობა უკეთესია, ვიდრე პროპილენის ჰიდრატაციის პროცესის.

ბოლო წლებში იზოპროპანოლის წარმოებისა და მოთხოვნის მონაცემებიდან გამომდინარე, შიდა მოთხოვნის ზრდის ტემპი ვერ აჰყვა სიმძლავრეების გაფართოების ტემპს. გრძელვადიანი ჭარბი მიწოდების შემთხვევაში, იზოპროპანოლის ქარხნების თეორიული მომგებიანობა გახდა ძირითადი ფაქტორი, რომელიც განსაზღვრავს მუშაობის დონეს. 2022 წელს, აცეტონის ჰიდროგენიზაციის იზოპროპანოლის პროცესის მთლიანი მოგება კვლავაც უკეთესი იქნება, ვიდრე პროპილენის ჰიდრატაციის, რაც აცეტონის ჰიდროგენიზაციის იზოპროპანოლის ქარხნის გამომუშავებას გაცილებით მაღალს გახდის, ვიდრე პროპილენის ჰიდრატაციის. მონაცემთა მონიტორინგის თანახმად, 2022 წლის პირველ ნახევარში, აცეტონის ჰიდროგენიზაციის გზით იზოპროპანოლის წარმოება მთლიანი ეროვნული წარმოების 80.73%-ს შეადგენს.

ფოკუსირება ხარჯების მხარეს ტენდენციასა და ექსპორტის მოთხოვნაზე წლის მეორე ნახევარში

2022 წლის მეორე ნახევარში, მიწოდებისა და მოთხოვნის საფუძვლების თვალსაზრისით, ამჟამად ბაზარზე ახალი იზოპროპანოლის ერთეული არ გამოსულა. ადგილობრივი იზოპროპანოლის სიმძლავრე 1,158 მილიონ ტონაზე დარჩება და შიდა წარმოება ძირითადად აცეტონის ჰიდროგენიზაციის პროცესით იქნება წარმოებული. გლობალური ეკონომიკური სტაგნაციის რისკის ზრდასთან ერთად, იზოპროპანოლის ექსპორტზე მოთხოვნა შესუსტდება. ამავდროულად, შიდა ტერმინალური მოთხოვნა ნელ-ნელა აღდგება, ან „პიკის სეზონი არ არის წარმატებული“ სიტუაცია შეიქმნება. წლის მეორე ნახევარში მიწოდებისა და მოთხოვნის ზეწოლა უცვლელი დარჩება. ღირებულების თვალსაზრისით, იმის გათვალისწინებით, რომ წლის მეორე ნახევარში ექსპლუატაციაში შევა რამდენიმე ახალი ფენოლ-კეტონის ქარხანა, აცეტონის ბაზარი გააგრძელებს მოთხოვნაზე მეტისმეტად დიდი რაოდენობით მიწოდებას და აცეტონის, როგორც ზედა ნედლეულის, ფასი გააგრძელებს საშუალოზე დაბალ დონეზე მერყეობას; წლის მეორე ნახევარში, ფედერალური რეზერვის საპროცენტო განაკვეთების ზრდის პოლიტიკისა და ევროპასა და შეერთებულ შტატებში ეკონომიკური რეცესიის რისკის გავლენის ქვეშ, საერთაშორისო ნავთობის ფასების სიმძიმის ცენტრი შესაძლოა ქვევით გადაადგილდეს. პროპილენის ფასებზე მოქმედი მთავარი ფაქტორი ხარჯების მხარეა. წლის მეორე ნახევარში პროპილენის ბაზრის ფასები წლის პირველ ნახევართან შედარებით შემცირდება. ერთი სიტყვით, აცეტონის ჰიდროგენიზაციის პროცესში იზოპროპანოლის საწარმოების ხარჯების ზეწოლა ამ ეტაპზე დიდი არ არის და პროპილენის ჰიდრატაციის პროცესში იზოპროპანოლის საწარმოების ხარჯების ზეწოლის შემსუბუქებაა მოსალოდნელი, მაგრამ ამავდროულად, ხარჯების ეფექტური მხარდაჭერის არარსებობის გამო, იზოპროპანოლის ბაზრის აღმავალი ძალაც არასაკმარისია. მოსალოდნელია, რომ იზოპროპანოლის ბაზარი წლის მეორე ნახევარში ინტერვალური შოკის ნიმუშს შეინარჩუნებს, აცეტონის ფასების ზემოთ მიმართული ტენდენციისა და ექსპორტის მოთხოვნის ცვლილების გათვალისწინებით.

ჩემვინიარის ქიმიური ნედლეულის სავაჭრო კომპანია ჩინეთში, რომელიც მდებარეობს შანხაის პუდონგის ახალ რაიონში, პორტების, ტერმინალების, აეროპორტებისა და რკინიგზის ტრანსპორტის ქსელით, ასევე ქიმიური და სახიფათო ქიმიური ნივთიერებების საწყობებით შანხაიში, გუანჯოუში, ძიანგინში, დალიანსა და ნინგბო ჟოუშანში, ჩინეთი, რომელიც მთელი წლის განმავლობაში ინახავს 50 000 ტონაზე მეტ ქიმიურ ნედლეულს, საკმარისი მარაგით, კეთილი იყოს თქვენი მობრძანება შეძენისა და შეკითხვების დასმისთვის. chemwinელ.ფოსტა:service@skychemwin.comwhatsapp: 19117288062 ტელ: +86 4008620777 +86 19117288062

გამოქვეყნების დრო: 2022 წლის 16 სექტემბერი