1,ინდუსტრიის მთლიანი მოგებისა და სიმძლავრის გამოყენების მაჩვენებლის ცვლილებები

ამ კვირაში, მიუხედავად იმისა, რომ ბისფენოლ A-ს ინდუსტრიის საშუალო მთლიანი მოგება კვლავ უარყოფით დიაპაზონშია, ის გაუმჯობესდა გასულ კვირასთან შედარებით, საშუალო მთლიანი მოგებით -1023 იუანი/ტონა, რაც თვის განმავლობაში 47 იუანი/ტონას შეადგენს და ზრდის ტემპი 4.39%-ია. ეს ცვლილება ძირითადად განპირობებულია პროდუქტის შედარებით სტაბილური საშუალო ღირებულებით (10943 იუანი/ტონა), მაშინ როდესაც საბაზრო ფასების რყევები შედარებით მცირეა. ამავდროულად, ადგილობრივი ბისფენოლ A-ს ქარხნების სიმძლავრის გამოყენების მაჩვენებელი მნიშვნელოვნად გაიზარდა 71.97%-მდე, რაც გასულ კვირასთან შედარებით 5.69 პროცენტული პუნქტით მეტია, რაც მიუთითებს ინდუსტრიის წარმოების აქტივობების გაძლიერებაზე. 5.931 მილიონი ტონის წარმოების სიმძლავრის ბაზის საფუძველზე, ეს ზრდა ასახავს ბაზრის მიწოდების სიმძლავრის ზრდას.

2,სპოტური ბაზრის ტენდენციის დიფერენციაცია

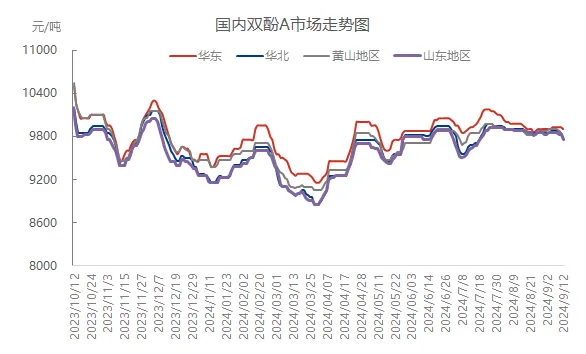

ამ კვირაში ბისფენოლ A-ს სპოტურმა ბაზარმა აშკარა რეგიონალური დიფერენციაცია გამოავლინა. მიუხედავად იმისა, რომ აღმოსავლეთ ჩინეთის ბაზრის მსხვილმა მწარმოებლებმა ფასების გაზრდა სცადეს, ფაქტობრივი ტრანზაქციები ძირითადად წინა კონტრაქტების გადაფასებას ეფუძნებოდა, რამაც ფასების დაღმავალი ტენდენცია გამოიწვია. ხუთშაბათის დახურვის მომენტისთვის, ძირითადი მოლაპარაკების ფასის დიაპაზონი 9800-10000 იუანი/ტონა იყო, რაც ოდნავ დაბალი იყო გასულ ხუთშაბათთან შედარებით. სხვა რეგიონებში, როგორიცაა შანდონგი, ჩრდილოეთ ჩინეთი, მთა ჰუანგშანი და სხვა ადგილები, სუსტი მოთხოვნისა და ბაზრის მენტალიტეტის გამო, ფასები ზოგადად 50-100 იუანი/ტონით დაეცა და ბაზრის საერთო ატმოსფერო სუსტი იყო.

3,ეროვნული და რეგიონული ბაზრის ფასების შედარება

ამ კვირაში ჩინეთში ბისფენოლ A-ს საშუალო ფასი 9863 იუანი/ტონა იყო, რაც წინა კვირასთან შედარებით 11 იუანი/ტონა უმნიშვნელოდ შემცირდა, რაც 0.11%-იან კლებას წარმოადგენს. კერძოდ, რეგიონულ ბაზარზე, აღმოსავლეთ ჩინეთის რეგიონმა შედარებით წინააღმდეგობა გამოავლინა კლების მიმართ, საშუალოდ, ყოველთვიურად 15 იუანი/ტონა ფასით გაიზარდა და 9920 იუანი/ტონა შეადგინა, თუმცა ზრდა მხოლოდ 0.15%-ია; თუმცა, ჩრდილოეთ ჩინეთში, შანდუნგში, ხუანგშანის მთასა და სხვა ადგილებში კლების სხვადასხვა ხარისხი დაფიქსირდა, 0.10%-დან 0.30%-მდე, რაც რეგიონულ ბაზრებზე არსებულ განსხვავებებზე მიუთითებს.

Pილუსტრაცია

4,ბაზარზე გავლენის მქონე ფაქტორების ანალიზი

სიმძლავრეების გამოყენების მაჩვენებლის გაუმჯობესება: ამ კვირაში ბისფენოლ A-ს სიმძლავრეების გამოყენების მაჩვენებელმა დაახლოებით 72%-ს მიაღწია, რამაც კიდევ უფრო გაზარდა ბაზრის მიწოდების მოცულობა და ზეწოლა მოახდინა ფასებზე.

ნავთობის საერთაშორისო კრახი: ნავთობის საერთაშორისო ფასების მნიშვნელოვანი ვარდნა არა მხოლოდ გავლენას ახდენს პეტროქიმიური ინდუსტრიის ჯაჭვის საერთო მენტალიტეტზე, არამედ პირდაპირ გავლენას ახდენს ისეთი ნედლეულის ფასების ტენდენციაზე, როგორიცაა ფენოლი და აცეტონი, რაც თავის მხრივ უარყოფითად მოქმედებს ბისფენოლ A-ს ღირებულების მხარდაჭერაზე.

ქვედა დინებაში მოთხოვნა ნელია: ქვედა დინებაში ეპოქსიდური ფისისა და პერსონალური კომპიუტერების ინდუსტრიები ზარალს განიცდიან ან უახლოვდებიან ნეგატიურ ზღვარს, ხოლო ბისფენოლ A-ს შესყიდვების მოთხოვნა ფრთხილი რჩება, რაც ბაზარზე ტრანზაქციების ნელი მიმდინარეობის შედეგად ხდება.

5,ბაზრის პროგნოზი და პერსპექტივები მომდევნო კვირისთვის

მომდევნო კვირისთვის, ტექნიკური აღჭურვილობის გადატვირთვისა და წარმოების სტაბილიზაციის გათვალისწინებით, მოსალოდნელია, რომ ბისფენოლ A-ს შიდა მიწოდება კიდევ უფრო გაიზრდება. თუმცა, წარმოების ქვედა ხაზზე დატვირთვის რყევების შესაძლებლობა შეზღუდულია და მოსალოდნელია, რომ ნედლეულის შესყიდვები შეინარჩუნებს აუცილებელი მოთხოვნის დონეს. ამავდროულად, ნედლეულის მხრიდან ფენოლისა და აცეტონის ბაზრები შესაძლოა არასტაბილურ რეჟიმში შევიდეს, რაც გარკვეულწილად უზრუნველყოფს ბისფენოლ A-ს ხარჯების მხარდაჭერას. თუმცა, ბაზრის განწყობის საერთო შესუსტების გათვალისწინებით, აუცილებელია ყურადღებით დავაკვირდეთ მსხვილი მწარმოებლების წარმოებისა და გაყიდვების მდგომარეობას და რყევებს წარმოების ზედა და ქვედა ხაზებზე მომავალ კვირას. მოსალოდნელია, რომ ბაზარი აჩვენებს ვიწრო, სუსტი კონსოლიდაციის ტენდენციას.

გამოქვეყნების დრო: 2024 წლის 13 სექტემბერი