2023 წლის 14 ნოემბერს ფენოლური კეტონების ბაზარზე ორივე ფასი გაიზარდა. ამ ორ დღეში ფენოლისა და აცეტონის საშუალო საბაზრო ფასები შესაბამისად 0.96%-ით და 0.83%-ით გაიზარდა და 7872 იუანი/ტონა და 6703 იუანი/ტონა შეადგინა. ერთი შეხედვით ჩვეულებრივი მონაცემების უკან ფენოლური კეტონების არასტაბილური ბაზარი დგას.

ამ ორი ძირითადი ქიმიკატის ბაზრის ტენდენციების გადახედვისას, შეგვიძლია აღმოვაჩინოთ რამდენიმე საინტერესო ნიმუში. პირველ რიგში, საერთო ტენდენციის პერსპექტივიდან გამომდინარე, ფენოლისა და აცეტონის ფასების რყევები მჭიდრო კავშირშია ახალი წარმოების სიმძლავრეების კონცენტრირებულ გამოთავისუფლებასთან და ქვედა დონის ინდუსტრიების მომგებიანობასთან.

მიმდინარე წლის ოქტომბრის შუა რიცხვებში ფენოლური კეტონების ინდუსტრიამ მიიღო 1.77 მილიონი ტონის ახალი წარმოების სიმძლავრე, რომელიც ცენტრალიზებულ წარმოებაში გადავიდა. თუმცა, ფენოლური კეტონების პროცესის სირთულის გამო, ახალი წარმოების სიმძლავრეს სჭირდება 30-დან 45 დღემდე ციკლი მოწოდებიდან პროდუქციის წარმოებამდე. ამიტომ, ახალი წარმოების სიმძლავრეების მნიშვნელოვანი გამოთავისუფლების მიუხედავად, სინამდვილეში, ამ ახალმა წარმოების სიმძლავრეებმა პროდუქცია სტაბილურად ნოემბრის შუა რიცხვებამდე არ გამოუშვეს.

ამ სიტუაციაში, ფენოლის ინდუსტრიას საქონლის შეზღუდული მიწოდება აქვს და სუფთა ბენზოლის ბაზარზე არსებულ მჭიდრო საბაზრო სიტუაციასთან ერთად, ფენოლის ფასი სწრაფად გაიზარდა და მაქსიმუმ 7850-7900 იუანს/ტონას მიაღწია.

აცეტონის ბაზარი განსხვავებულ სურათს წარმოადგენს. ადრეულ ეტაპზე აცეტონის ფასების შემცირების ძირითადი მიზეზები იყო ახალი წარმოების სიმძლავრეების წარმოება, MMA ინდუსტრიაში დანაკარგები და იზოპროპანოლის ექსპორტის შეკვეთებზე ზეწოლა. თუმცა, დროთა განმავლობაში, ბაზარმა ახალი ცვლილებები განიცადა. მიუხედავად იმისა, რომ ზოგიერთი ქარხანა ტექნიკური მომსახურების გამო დაიხურა, ნოემბერში ფენოლ-კეტონის გარდაქმნის ტექნიკური მომსახურების გეგმა არსებობს და გამოყოფილი აცეტონის რაოდენობა არ გაზრდილა. ამავდროულად, MMA ინდუსტრიაში ფასები სწრაფად გაიზარდა, მომგებიანობას დაუბრუნდა და ზოგიერთი ქარხნის ტექნიკური მომსახურების გეგმებიც შენელდა. ამ ფაქტორებმა ერთად აცეტონის ფასების გარკვეული ზრდა გამოიწვია.

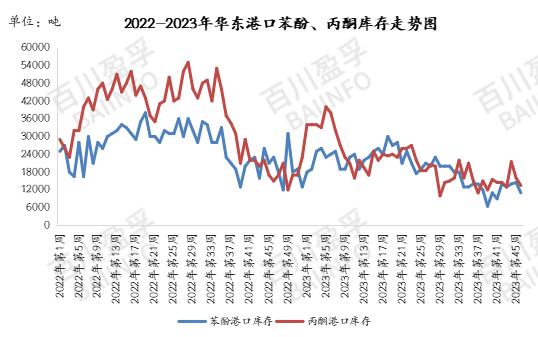

მარაგების თვალსაზრისით, 2023 წლის 13 ნოემბრის მდგომარეობით, ჩინეთის ძიაგინის პორტში ფენოლის მარაგი 11000 ტონას შეადგენდა, რაც 10 ნოემბერთან შედარებით 35000 ტონით ნაკლებია; ჩინეთის ძიაგინის პორტში აცეტონის მარაგი 13500 ტონას შეადგენს, რაც 3 ნოემბერთან შედარებით 0.25 მილიონი ტონით ნაკლებია. ჩანს, რომ მიუხედავად იმისა, რომ ახალი საწარმოო სიმძლავრეების გამოშვებამ ბაზარზე გარკვეული ზეწოლა გამოიწვია, პორტებში მარაგების ამჟამინდელმა დაბალმა მდგომარეობამ ეს ზეწოლა კომპენსირება მოახდინა.

გარდა ამისა, 2023 წლის 26 ოქტომბრიდან 13 ნოემბრამდე პერიოდის სტატისტიკური მონაცემების თანახმად, აღმოსავლეთ ჩინეთში ფენოლის საშუალო ფასი 7871.15 იუანი/ტონაა, ხოლო აცეტონის საშუალო ფასი 6698.08 იუანი/ტონაა. ამჟამად, აღმოსავლეთ ჩინეთში სპოტური ფასები ამ საშუალო ფასებთან ახლოსაა, რაც მიუთითებს, რომ ბაზარს აქვს საკმარისი მოლოდინები და ათვისება ახალი წარმოების სიმძლავრეების გამოშვებისთვის.

თუმცა, ეს არ ნიშნავს, რომ ბაზარი სრულიად სტაბილური გახდა. პირიქით, ახალი საწარმოო სიმძლავრეების გამოთავისუფლებისა და ქვედა დონის ინდუსტრიების მომგებიანობის გაურკვევლობის გამო, ბაზრის არასტაბილურობის შესაძლებლობა კვლავ არსებობს. განსაკუთრებით ფენოლური კეტონების ბაზრის სირთულისა და სხვადასხვა ქარხნის წარმოების ცვალებადი გრაფიკის გათვალისწინებით, სამომავლო ბაზრის ტენდენცია კვლავ მჭიდრო მონიტორინგს საჭიროებს.

ამ კონტექსტში, ინვესტორებისა და ტრეიდერებისთვის უმნიშვნელოვანესია, ყურადღებით აკონტროლონ ბაზრის დინამიკა, გონივრულად გაანაწილონ აქტივები და მოქნილად გამოიყენონ წარმოებული ინსტრუმენტები. წარმოების საწარმოებმა, საბაზრო ფასებზე ყურადღების მიქცევის გარდა, ყურადღება უნდა მიაქციონ პროცესების ნაკადის ოპტიმიზაციას და წარმოების ეფექტურობის გაუმჯობესებას, რათა გაუმკლავდნენ პოტენციურ საბაზრო რისკებს.

საერთო ჯამში, ფენოლური კეტონების ბაზარი ამჟამად შედარებით რთულ და მგრძნობიარე ეტაპზეა, ახალი წარმოების სიმძლავრეების კონცენტრირებული გამოთავისუფლებისა და მოგების რყევების შემდეგ, ქვედა ინდუსტრიებში. ყველა მონაწილეს მხოლოდ ბაზრის ცვალებადი კანონების სრულად გაგებითა და გააზრებით შეუძლია თავისი ადგილის პოვნა რთულ საბაზრო გარემოში.

გამოქვეყნების დრო: 2023 წლის 15 ნოემბერი