მაისის დასაწყისში პოლიპროპილენის ფასი აპრილშიც გაგრძელდა და კვლავ შემცირდა, ძირითადად შემდეგი მიზეზების გამო: პირველ რიგში, პირველი მაისის დღესასწაულის დროს, ნავთობპროდუქტების ქარხნები დაიხურა ან შემცირდა, რამაც საერთო მოთხოვნის მნიშვნელოვანი შემცირება გამოიწვია, რამაც გამოიწვია მარაგების დაგროვება წარმოების საწარმოებში და მარაგების შემცირების ნელი ტემპი; მეორეც, არდადეგების დროს ნედლი ნავთობის ფასების მუდმივმა კლებამ შეასუსტა პოლიპროპილენის ხარჯების მხარდაჭერა და ასევე მნიშვნელოვანი გავლენა მოახდინა ინდუსტრიის ოპერაციულ აზროვნებაზე; გარდა ამისა, ფესტივალამდე და მის შემდეგ პოლიპროპილენის ფიუჩერსების სუსტმა ფუნქციონირებამ შეამცირა სპოტური ბაზრის ფასი და მენტალიტეტი.

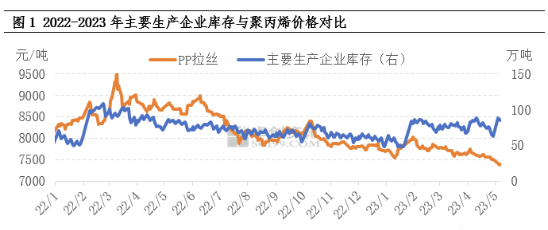

მარაგების შემცირების ნელი ტემპი სუსტი მიწოდებისა და მოთხოვნის გამო

მარაგები შედარებით ინტუიციური ინდიკატორია, რომელიც ასახავს მიწოდებისა და მოთხოვნის ყოვლისმომცველ ცვლილებებს. დღესასწაულამდე პოლიპროპილენის მოწყობილობების მოვლა-პატრონობა შედარებით კონცენტრირებული იყო და შესაბამისად, წინა ბაზარზე მიწოდებაც შემცირდა. ვინაიდან ქვედა ქარხნებს მხოლოდ შესყიდვები სჭირდებოდათ, საწყობში გადასვლის წერტილი მოკლე დროში გამოჩნდა. თუმცა, ქვედა ტერმინალების არადამაკმაყოფილებელი არსებითი მოხმარების გამო, საწყობში გადასვლის მაჩვენებელი შედარებით შეზღუდული იყო. შემდგომში, დღესასწაულების დროს, ქვედა ქარხნები დღესასწაულების გამო დაიხურა ან შეამცირა მოთხოვნა, რამაც მოთხოვნის შემდგომი შემცირება გამოიწვია. დღესასწაულების შემდეგ, მსხვილი საწარმოები პოლიპროპილენის მარაგების მნიშვნელოვანი დაგროვებით დაბრუნდნენ. ამავდროულად, დღესასწაულების პერიოდში ნედლი ნავთობის ფასების მკვეთრი ვარდნის ზეგავლენასთან ერთად, დღესასწაულების შემდეგ ბაზარზე სავაჭრო განწყობა მნიშვნელოვნად არ გაუმჯობესებულა. ქვედა ქარხნებს დაბალი წარმოების ენთუზიაზმი ჰქონდათ და ისინი ან ელოდნენ, ან ზომიერად გააგრძელებდნენ მუშაობას, რამაც საერთო სავაჭრო მოცულობის შეზღუდვა გამოიწვია. პოლიპროპილენის მარაგების დაგროვებისა და მარაგების შემცირების გარკვეული ზეწოლის ქვეშ, საწარმოების ფასები თანდათან შემცირდა.

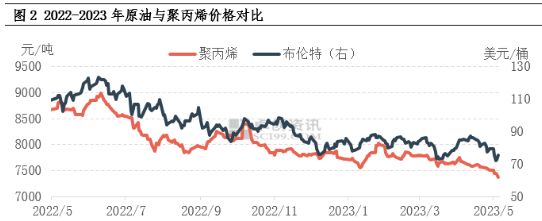

ნავთობის ფასების უწყვეტი კლება ასუსტებს ხარჯებისა და მენტალიტეტის მხარდაჭერას.

პირველი მაისის დღესასწაულის დროს, საერთაშორისო ნავთობის ბაზარმა, მთლიანობაში, მნიშვნელოვანი ვარდნა განიცადა. ერთი მხრივ, „ბანკ ოფ ამერიკას“ ინციდენტმა კიდევ ერთხელ დაარღვია სარისკო აქტივები, სადაც ნედლი ნავთობის ფასი ყველაზე მნიშვნელოვნად დაეცა სასაქონლო ბაზარზე; მეორე მხრივ, ფედერალურმა რეზერვმა საპროცენტო განაკვეთები 25 საბაზისო პუნქტით გაზარდა, როგორც დაგეგმილი იყო და ბაზარი კვლავ შეშფოთებულია ეკონომიკური რეცესიის რისკით. ამიტომ, საბანკო ინციდენტის გამომწვევი მიზეზით, საპროცენტო განაკვეთების ზრდის მაკრო ზეწოლის ქვეშ, ნედლმა ნავთობმა ძირითადად დაიბრუნა აღმავალი იმპულსი, რომელიც საუდის არაბეთის მიერ ადრეულ ეტაპზე პროაქტიული წარმოების შემცირებით იყო გამოწვეული. 5 მაისის დახურვის მომენტისთვის, 2023 წლის ივნისში WTI-ის ფასი ბარელზე 71.34 აშშ დოლარი იყო, რაც დღესასწაულის წინა ბოლო სავაჭრო დღესთან შედარებით 4.24%-ით ნაკლებია. 2023 წლის ივლისში Brent-ის ფასი ბარელზე 75.3 აშშ დოლარი იყო, რაც დღესასწაულის წინა ბოლო სავაჭრო დღესთან შედარებით 5.33%-ით ნაკლებია. ნავთობის ფასების მუდმივმა კლებამ შეასუსტა პოლიპროპილენის ფასების მხარდაჭერა, თუმცა უდავოდ უფრო მნიშვნელოვან გავლენას ახდენს ბაზრის განწყობაზე, რაც ბაზრის კოტირებების დაღმავალი ტენდენციის მიზეზი ხდება.

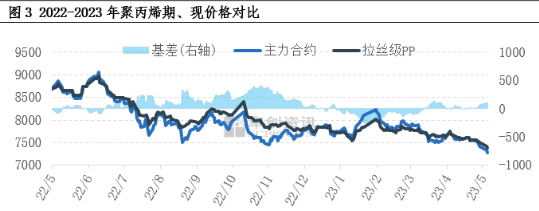

სუსტი ფიუჩერსული დაღმავალი ტენდენცია თრგუნავს სპოტურ ფასებსა და დამოკიდებულებებს

ბოლო წლებში პოლიპროპილენის ფინანსური ატრიბუტები მუდმივად ძლიერდება და ფიუჩერსების ბაზარი ასევე წარმოადგენს პოლიპროპილენის სპოტურ ბაზარზე მოქმედ ერთ-ერთ მნიშვნელოვან ფაქტორს. ფიუჩერსების ბაზარი უფრო დაბალ მერყეობას განიცდის და მაღალ კორელაციაშია სპოტური ფასების ფორმირებასთან. ბაზის თვალსაზრისით, ბოლოდროინდელი ბაზა დადებითი იყო და ბაზა თანდათან გაძლიერდა დღესასწაულამდე და მის შემდეგ. როგორც ნახაზზეა ნაჩვენები, ფიუჩერსების კლება უფრო მეტია, ვიდრე სპოტური საქონლისა და ბაზრის დაღმავალი მოლოდინები ძლიერი რჩება.

სამომავლო ბაზრის თვალსაზრისით, მიწოდებისა და მოთხოვნის ფუნდამენტური მაჩვენებლები კვლავ ბაზრის მიმართულებაზე მოქმედი ძირითადი ფაქტორია. მაისში კვლავ იგეგმება პოლიპროპილენის მრავალი მოწყობილობის გამორთვა ტექნიკური მომსახურების მიზნით, რამაც შესაძლოა გარკვეულწილად შეამსუბუქოს მიწოდების მხარეს ზეწოლა. თუმცა, მოთხოვნის მოსალოდნელი გაუმჯობესება შეზღუდულია. ინდუსტრიის ზოგიერთი წარმომადგენლის თქმით, მიუხედავად იმისა, რომ ქარხნების ნედლეულის მარაგი მაღალი არ არის, პროდუქციის ადრეულ ეტაპზე მარაგების დიდი დაგროვებაა, ამიტომ ძირითადი ყურადღება მარაგების გადამუშავებაზეა გამახვილებული. ქარხნების წარმოების ენთუზიაზმი მაღალი არ არის და ისინი ნედლეულის მოძიებისას სიფრთხილეს იჩენენ, ამიტომ ქარხნების დაბალი მოთხოვნა პირდაპირ იწვევს მოთხოვნის გადაცემის შეზღუდულ ეფექტებს სამრეწველო ჯაჭვში. ზემოაღნიშნული ანალიზის საფუძველზე, მოსალოდნელია, რომ პოლიპროპილენის ბაზარი მოკლევადიან პერიოდშიც გააგრძელებს სუსტი კონსოლიდაციის პროცესს. არ არის გამორიცხული, რომ ეტაპობრივი დადებითი ამბები ფასებს ოდნავ გაზრდის, მაგრამ არსებობს მნიშვნელოვანი აღმავალი წინააღმდეგობა.

გამოქვეყნების დრო: 2023 წლის 10 მაისი