2023 წლის სექტემბერში, ნედლი ნავთობის ფასების ზრდით და ხარჯების ძლიერი ზრდით განპირობებული, ფენოლის ბაზარზე ფასი მკვეთრად გაიზარდა. ფასის ზრდის მიუხედავად, მოთხოვნა სინქრონულად არ გაზრდილა, რამაც შესაძლოა გარკვეული შემაკავებელი ეფექტი მოახდინოს ბაზარზე. თუმცა, ბაზარი ოპტიმისტურად არის განწყობილი ფენოლის სამომავლო პერსპექტივების მიმართ და მიიჩნევს, რომ მოკლევადიანი რყევები საერთო ზრდის ტენდენციას არ შეცვლის.

ეს სტატია გააანალიზებს ამ ბაზარზე უახლეს მოვლენებს, მათ შორის ფასების ტენდენციებს, ტრანზაქციების სტატუსს, მიწოდებისა და მოთხოვნის მდგომარეობას და სამომავლო პერსპექტივებს.

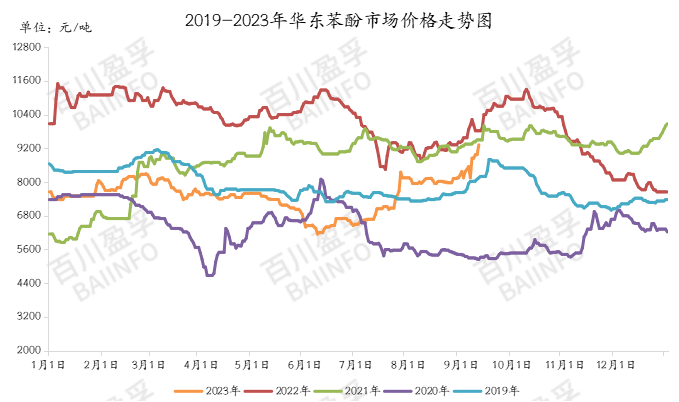

1. ფენოლის ფასებმა ახალ მაქსიმუმს მიაღწია

2023 წლის 11 სექტემბრის მონაცემებით, ფენოლის საბაზრო ფასმა ტონაზე 9335 იუანს მიაღწია, რაც წინა სამუშაო დღესთან შედარებით 5.35%-ით მეტია და საბაზრო ფასმა მიმდინარე წლის ახალ მაქსიმუმს მიაღწია. ამ აღმავალმა ტენდენციამ ფართო ყურადღება მიიპყრო, რადგან საბაზრო ფასები 2018 წლიდან 2022 წლამდე იმავე პერიოდის საშუალო მაჩვენებელზე მაღალ დონეს დაუბრუნდა.

2. ძლიერი მხარდაჭერა ხარჯების მხრივ

ფენოლის ბაზარზე ფასების ზრდა მრავალი ფაქტორით არის განპირობებული. პირველ რიგში, ნედლი ნავთობის ფასების უწყვეტი ზრდა ხელს უწყობს სუფთა ბენზოლის ბაზრის ფასის ზრდას, რადგან ფენოლის წარმოება მჭიდრო კავშირშია ნედლი ნავთობის ფასებთან. მაღალი ხარჯები ძლიერ წარმმართველ გავლენას ახდენს ფენოლის ბაზარზე და ხარჯების ძლიერი ზრდა ფასების ზრდის მთავარი მამოძრავებელი ფაქტორია.

ფენოლის საბაზრო ფასის ზრდას ძლიერი ხარჯების გამო უწყობდა ხელს. შანდონგის რეგიონში ფენოლის ქარხანა პირველი იყო, რომელმაც გამოაცხადა ფასის 200 იუანი/ტონა-მდე ზრდა, ქარხნული ფასი კი 9200 იუანი/ტონა იყო (გადასახადის ჩათვლით). შემდეგ, აღმოსავლეთ ჩინეთის ტვირთების მფლობელებმაც გაზარდეს გამავალი ფასი 9300-9350 იუან/ტონამდე (გადასახადის ჩათვლით). შუადღისას, აღმოსავლეთ ჩინეთის ნავთობქიმიურმა კომპანიამ კვლავ გამოაცხადა ჩამონათვალის ფასის 400 იუანი/ტონა-თი გაზრდა, ხოლო ქარხნული ფასი 9200 იუან/ტონაზე (გადასახადის ჩათვლით) დარჩა. დილით ფასის ზრდის მიუხედავად, შუადღისას ფაქტობრივი ტრანზაქცია შედარებით სუსტი იყო, ტრანზაქციის ფასების დიაპაზონი კონცენტრირებული იყო 9200-დან 9250 იუან/ტონამდე (გადასახადის ჩათვლით).

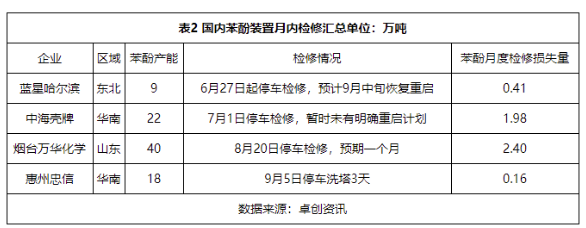

3. მიწოდების მხარის შეზღუდული ცვლილებები

ადგილობრივი ფენოლ-კეტონის ქარხნის მიმდინარე ოპერირების თვალთვალის გაანგარიშების მიხედვით, მოსალოდნელია, რომ სექტემბერში ადგილობრივი ფენოლის წარმოება დაახლოებით 355400 ტონას შეადგენს, რაც წინა თვესთან შედარებით 1.69%-ით შემცირდება. იმის გათვალისწინებით, რომ აგვისტოში ბუნებრივი დღე სექტემბერთან შედარებით ერთი დღით მეტი იქნება, საერთო ჯამში, ადგილობრივი მიწოდების ცვლილება შეზღუდულია. ოპერატორების ძირითადი ყურადღება პორტის მარაგების ცვლილებებზე იქნება გამახვილებული.

4. მოთხოვნის მხარის მოგების საკითხი

გასულ კვირას ბაზარზე ბისფენოლ A-სა და ფენოლური ფისის მსხვილი მყიდველები იყვნენ, რომლებიც მარაგს ავსებდნენ და ყიდულობდნენ, ხოლო გასულ პარასკევს ბაზარზე ფენოლური კეტონის სატესტო მასალების შეძენის ახალი საწარმოო სიმძლავრე გამოჩნდა. ფენოლის ფასები მკვეთრად გაიზარდა, თუმცა შემდგომმა ფასებმა ზრდა სრულად არ გააგრძელა. ჯეჯიანგის რეგიონში 240 000 ტონიანი ბისფენოლ A-ს ქარხანა შაბათ-კვირას განახლდა, ხოლო ნანტონგში 150 000 ტონიანი ბისფენოლ A-ს ქარხნის აგვისტოს ტექნიკური სამუშაოები ძირითადად ნორმალურ წარმოებას დაუბრუნდა. ბისფენოლ A-ს საბაზრო ფასი 11750-11800 იუან/ტონაზე რჩება. ფენოლისა და აცეტონის ფასების მკვეთრი ზრდის ფონზე, ბისფენოლ A-ს ინდუსტრიის მოგება ფენოლის ფასების ზრდამ შთანთქა.

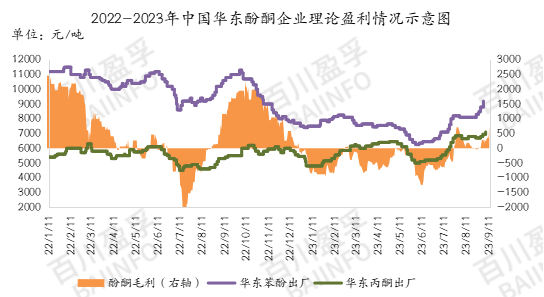

5. ფენოლ-კეტონის ქარხნის მომგებიანობა

ფენოლ-კეტონის ქარხნის მომგებიანობა ამ კვირაში გაუმჯობესდა. სუფთა ბენზოლისა და პროპილენის შედარებით სტაბილური ფასების გამო, ღირებულება უცვლელი დარჩა, ხოლო გასაყიდი ფასი გაიზარდა. ფენოლური კეტონის პროდუქტების ერთ ტონაზე მოგებამ 738 იუანს მიაღწია.

6. მომავლის პერსპექტივა

მომავლისთვის, ბაზარი ფენოლის მიმართ ოპტიმისტურად რჩება. მიუხედავად იმისა, რომ მოკლევადიან პერსპექტივაში შესაძლოა კონსოლიდაცია და კორექცია მოხდეს, საერთო ტენდენცია კვლავ აღმავალია. ბაზრის ყურადღების ცენტრშია ჰანჯოუს აზიური თამაშების გავლენა ბაზარზე ფენოლის ტრანსპორტირებაზე, ასევე ის, თუ როდის დაიწყება მარაგების შევსების ტალღა მე-11 დღესასწაულამდე. მოსალოდნელია, რომ აღმოსავლეთ ჩინეთის პორტში ფენოლის გადაზიდვის ფასი ამ კვირაში 9200-9650 იუან/ტონას შორის იქნება.

გამოქვეყნების დრო: 2023 წლის 12 სექტემბერი