2018 წლის 28 თებერვალს, ვაჭრობის სამინისტრომ გამოაქვეყნა შეტყობინება ტაილანდიდან წარმოშობილი იმპორტირებული ბისფენოლ A-ს ანტიდემპინგის გამოძიების საბოლოო გადაწყვეტილების შესახებ. 2018 წლის 6 მარტიდან იმპორტიორი ოპერატორი ჩინეთის სახალხო რესპუბლიკის საბაჟოს შესაბამის ანტიდემპინგის გადასახადს გადაუხდის. PTT Phenol Co., Ltd. დააკისრებს 9.7%-იან გადასახადს, ხოლო სხვა ტაილანდური კომპანიები - 31.0%-იან გადასახადს. განხორციელების პერიოდია ხუთი წელი, 2018 წლის 6 მარტიდან.

ანუ, 5 მარტს ტაილანდში ბისფენოლ A-ს ანტიდემპინგი ოფიციალურად ამოიწურა. რა გავლენას მოახდენს ტაილანდში ბისფენოლ A-ს მიწოდება შიდა ბაზარზე?

ტაილანდი ჩინეთში ბისფენოლ A-ს ერთ-ერთი მთავარი იმპორტიორი წყაროა. ტაილანდში ბისფენოლ A-ს ორი მწარმოებელი საწარმოა, რომელთაგან Costron-ის წლიური სიმძლავრე 280 000 ტონაა და მისი პროდუქცია ძირითადად საკუთარი მოხმარებისთვისაა განკუთვნილი; ტაილანდის PTT-ს წლიური სიმძლავრე 150 000 ტონაა და მისი პროდუქცია ძირითადად ჩინეთში გადის ექსპორტზე. 2018 წლიდან ტაილანდიდან BPA-ს ექსპორტი ძირითადად PTT-ს ექსპორტს წარმოადგენს.

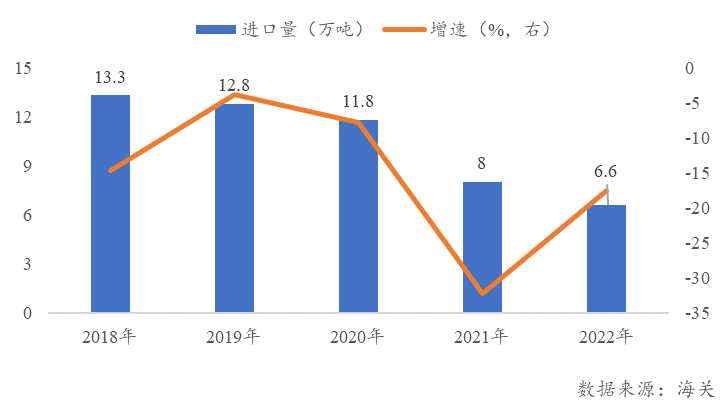

2018 წლიდან ტაილანდში ბისფენოლ A-ს იმპორტი წლიდან წლამდე მცირდება. 2018 წელს იმპორტის მოცულობამ 133 000 ტონა შეადგინა, ხოლო 2022 წელს იმპორტის მოცულობამ მხოლოდ 66 000 ტონა შეადგინა, რაც 50.4%-იან კლებას გულისხმობს. ანტიდემპინგური ეფექტი აშკარა იყო.

სურათი 1. ჩინეთის მიერ ტაილანდიდან იმპორტირებული ბისფენოლ A-ს რაოდენობის ცვლილება. სურათი 1.

იმპორტის მოცულობის შემცირება შესაძლოა ორ ასპექტს უკავშირდებოდეს. პირველი, მას შემდეგ, რაც ჩინეთმა ტაილანდის BPA-ზე ანტიდემპინგის გადასახადები დააწესა, ტაილანდის BPA-ს კონკურენტუნარიანობა შემცირდა და მისი ბაზრის წილი სამხრეთ კორეისა და ტაივანის, ჩინეთის პროვინციის მწარმოებლებმა დაიკავეს; მეორეს მხრივ, ადგილობრივი ბისფენოლ A-ს წარმოების მოცულობა წლიდან წლამდე გაიზარდა, გაიზარდა ადგილობრივი თვითმომარაგება და გარე დამოკიდებულება წლიდან წლამდე შემცირდა.

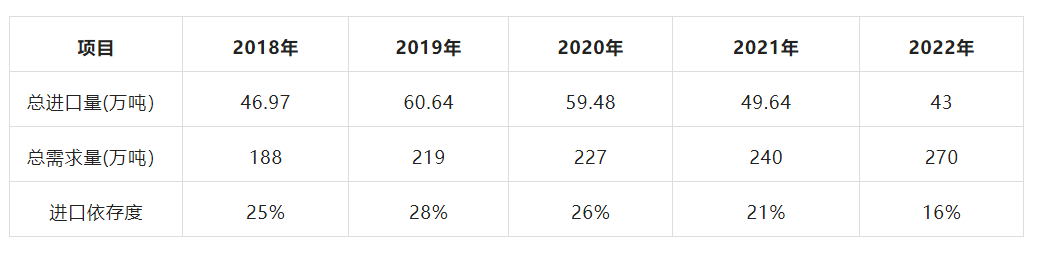

ცხრილი 1. ჩინეთის იმპორტზე დამოკიდებულება ბისფენოლ A-ზე

დიდი ხნის განმავლობაში, ჩინეთის ბაზარი კვლავ ტაილანდში BPA-ს ყველაზე მნიშვნელოვან საექსპორტო ბაზარს წარმოადგენდა. სხვა ქვეყნებთან შედარებით, ჩინეთის ბაზარს მცირე მანძილისა და დაბალი ტვირთის უპირატესობები აქვს. ანტიდემპინგის დასრულების შემდეგ, ტაილანდ BPA-ს არც იმპორტის ტარიფი აქვს და არც ანტიდემპინგის გადასახადი. სხვა აზიელ კონკურენტებთან შედარებით, მას აშკარა ფასის უპირატესობა აქვს. არ არის გამორიცხული, რომ ტაილანდიდან BPA-ს ექსპორტი ჩინეთში წელიწადში 100 000 ტონაზე მეტს გადააჭარბოს. ადგილობრივი ბისფენოლ A-ს წარმოების მოცულობა დიდია, მაგრამ PC-ს ან ეპოქსიდური ფისის ქარხნების უმეტესობა აღჭურვილია და ფაქტობრივი ექსპორტის მოცულობა გაცილებით ნაკლებია წარმოების მოცულობაზე. მიუხედავად იმისა, რომ ტაილანდში ბისფენოლ A-ს იმპორტის მოცულობა 2022 წელს 6.6 ტონამდე შემცირდა, ის მაინც მთლიანი შიდა საქონლის წილს შეადგენდა.

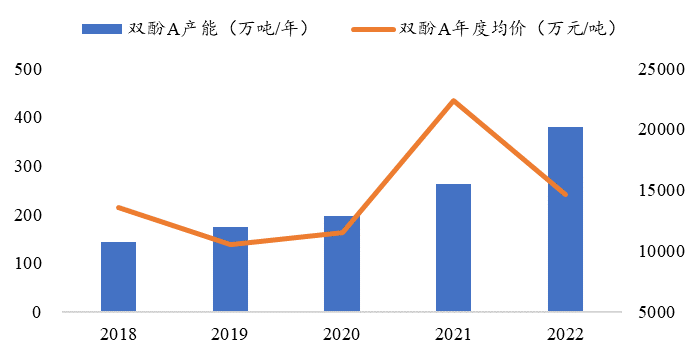

სამრეწველო ინტეგრაციის განვითარების ტენდენციასთან ერთად, შიდა ზედა და ქვედა დინების შესაბამისობის მაჩვენებელი თანდათან იზრდება და ჩინეთის ბისფენოლ A-ს ბაზარი წარმოების სიმძლავრეების სწრაფი გაფართოების პერიოდში იქნება. 2022 წლის მდგომარეობით, ჩინეთში ბისფენოლ A-ს 16 მწარმოებელი საწარმოა, რომელთა წლიური სიმძლავრე 3.8 მილიონ ტონაზე მეტია, საიდანაც 1.17 მილიონი ტონა 2022 წელს დაემატება. სტატისტიკის თანახმად, 2023 წელს ჩინეთში ბისფენოლ A-ს ახალი წარმოების სიმძლავრე კვლავ ერთ მილიონ ტონაზე მეტი იქნება და ბისფენოლ A-ს ბაზრის ჭარბი მიწოდების სიტუაცია კიდევ უფრო გამწვავდება.

სურათი 22018-2022 ბისფენოლ A-ს წარმოების მოცულობა და ფასების ცვლილებები ჩინეთში

2022 წლის მეორე ნახევრიდან, მიწოდების უწყვეტი ზრდის გამო, ბისფენოლ A-ს შიდა ფასი მკვეთრად დაეცა და ბოლო თვეებში ბისფენოლ A-ს ფასი თვითღირებულების ზღვრის გარშემო მერყეობდა. მეორეც, ბისფენოლ A-ს ნედლეულის ღირებულების თვალსაზრისით, ჩინეთიდან იმპორტირებული ფენოლის ნედლეული კვლავ ანტიდემპინგურ პერიოდშია. საერთაშორისო ბაზართან შედარებით, შიდა ბისფენოლ A-ს ნედლეულის ღირებულება უფრო მაღალია და არ არსებობს ხარჯთ-კონკურენტული უპირატესობა. ტაილანდიდან ჩინეთში დაბალი ფასის BPA-ს მიწოდების ზრდა გარდაუვლად შეამცირებს BPA-ს შიდა ფასს.

ტაილანდის ბისფენოლ A-ს ანტიდემპინგის ვადის ამოწურვასთან ერთად, ბისფენოლ A-ს შიდა ბაზარს მოუწევს, ერთი მხრივ, შიდა წარმოების სიმძლავრეების სწრაფი გაფართოების ზეწოლის ატანა და ასევე ტაილანდის დაბალი ღირებულების იმპორტის წყაროების გავლენის ატანა. მოსალოდნელია, რომ შიდა ბისფენოლ A-ს ფასი 2023 წელსაც ზეწოლის ქვეშ იქნება და ჰომოგენიზაცია და დაბალი ფასების კონკურენცია შიდა ბისფენოლ A-ს ბაზარზე უფრო ინტენსიური გახდება.

გამოქვეყნების დრო: 2023 წლის 14 მარტი