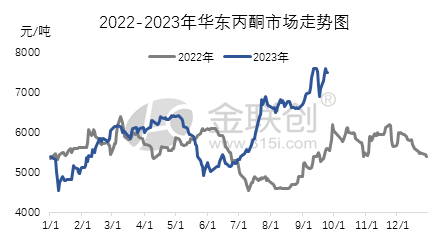

მესამე კვარტალში ჩინეთის აცეტონის ინდუსტრიის ჯაჭვის პროდუქციის უმეტესობამ ცვალებადი აღმავალი ტენდენცია აჩვენა. ამ ტენდენციის მთავარი მამოძრავებელი ძალა საერთაშორისო ნავთობის ბაზრის ძლიერი მაჩვენებლებია, რამაც, თავის მხრივ, განაპირობა ნედლეულის ბაზრის ძლიერი ტენდენცია, განსაკუთრებით სუფთა ბენზოლის ბაზრის მდგრადი მნიშვნელოვანი ზრდა. ამ სიტუაციაში, აცეტონის ინდუსტრიის ჯაჭვის ხარჯების მხარე დომინირებს ფასების ზრდაში, მაშინ როდესაც აცეტონის იმპორტის წყაროები ჯერ კიდევ მწირია, ფენოლ-კეტონის ინდუსტრიას დაბალი ოპერაციული ტარიფები აქვს და ადგილზე მიწოდება შეზღუდულია. ეს ფაქტორები ერთად ხელს უწყობს ბაზრის ძლიერ მაჩვენებლებს. ამ კვარტალში, აღმოსავლეთ ჩინეთის ბაზარზე აცეტონის მაღალი ფასი დაახლოებით 7600 იუანი იყო ტონაზე, ხოლო დაბალი ფასი 5250 იუანი იყო ტონაზე, მაღალ და დაბალ ფასებს შორის 2350 იუანის ფასთა სხვაობით.

მოდით განვიხილოთ მიზეზები, თუ რატომ განაგრძო შიდა აცეტონის ბაზარი ზრდას მესამე კვარტალში. ივლისის დასაწყისში, ზოგიერთი ბენზინის ნედლეულის მოხმარების გადასახადის დაწესების პოლიტიკამ ნედლეულის ფასები სტაბილური შეინარჩუნა, ხოლო სუფთა ბენზოლისა და პროპილენის მაჩვენებლები ასევე ძალიან ძლიერი იყო. ბისფენოლ A-სა და იზოპროპანოლის ქვედა ბაზრებმაც განიცადეს სხვადასხვა ხარისხის ზრდა. საერთო თბილი გარემოს პირობებში, შიდა ქიმიურმა ბაზარმა ზოგადად ზრდა განიცადა. ძიანგსუ რუიჰენგში 650000 ტონიანი ფენოლ-კეტონის ქარხნის დაბალი დატვირთვისა და აცეტონის მწირი მიწოდების გამო, საქონლის მფლობელმა მომწოდებლებმა მნიშვნელოვნად გაზარდეს ფასები. ამ ფაქტორებმა ერთობლივად განაპირობა ბაზრის ძლიერი ზრდა. თუმცა, აგვისტოდან დაწყებული, ქვედა ბაზრის მოთხოვნამ შესუსტება დაიწყო და ბიზნესებმა ფასების ზრდის სისუსტის ნიშნები გამოავლინეს და მოგების დათმობის ტენდენცია შეინიშნება. მიუხედავად ამისა, სუფთა ბენზოლის ძლიერი ბაზრის გამო, ნინგბო ტაიჰუას, ჰუიჯოუ ჟონქსინის და ბლუსტარ ჰარბინის ფენოლ-კეტონის ქარხნებში მიმდინარეობს ტექნიკური სამუშაოები. ჯიანგსუ რუიჰენგის 650 000 ტონიანი ფენოლ-კეტონის ქარხანა მოულოდნელად 18-ში გაჩერდა, რამაც დადებითი გავლენა მოახდინა ბაზრის განწყობაზე და ბიზნესების მხრიდან მოგებაზე უარის თქმის სურვილი არ არის ძლიერი. სხვადასხვა ფაქტორების გადახლართვით, ბაზარი ძირითადად ინტერვალური რყევებით ხასიათდება.

სექტემბრის დაწყების შემდეგ, ბაზარმა განაგრძო გაძლიერება. საერთაშორისო ნედლი ნავთობის ბაზრის მუდმივმა ზრდამ, საერთო გარემოს ძლიერმა ტენდენციამ და ნედლეულის სუფთა ბენზოლის ბაზრის ზრდამ გამოიწვია ფენოლური კეტონის ინდუსტრიული ჯაჭვის პროდუქტების ზოგადი ზრდა. ბისფენოლ A-ს ბაზრის მუდმივმა გაძლიერებამ განაპირობა აცეტონზე კარგი მოთხოვნა და საქონლის მფლობელმა მომწოდებლებმა ისარგებლეს ამ შესაძლებლობით ფასების გასაზრდელად და ბაზრის შემდგომი ზრდის ხელშესაწყობად. გარდა ამისა, პორტის მარაგი არ არის მაღალი და Wanhua Chemical-ისა და Bluestar Phenol Ketone-ის ქარხნები გადიან რემონტს. ადგილზე მიწოდება კვლავ შეზღუდულია, ხოლო ქვედა ხაზი ძირითადად პასიურად აკმაყოფილებს მოთხოვნას. ამ ფაქტორებმა ერთობლივად განაპირობა ბაზრის ფასების მუდმივი ზრდა. მესამე კვარტლის ბოლოს, აღმოსავლეთ ჩინეთის აცეტონის ბაზრის დახურვის ფასი ტონაზე 7500 იუანი იყო, რაც წინა კვარტლის ბოლოსთან შედარებით 2275 იუანით ანუ 43.54%-ით მეტია.

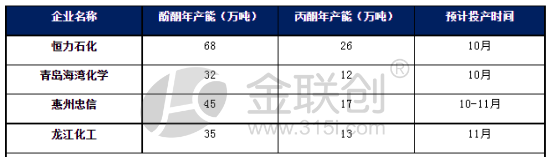

თუმცა, მოსალოდნელია, რომ აღმოსავლეთ ჩინეთში აცეტონის ბაზარზე შემდგომი ზრდა მეოთხე კვარტალში შეფერხდეს. ამჟამად, აცეტონის პორტების მარაგი დაბალია და საერთო მიწოდება ოდნავ შეზღუდულია, ფასები შედარებით სტაბილურია. თუმცა, ხარჯების მხარეს შეიძლება გაუჭირდეს კვლავ ძლიერი ბიძგის მიღება. განსაკუთრებით მეოთხე კვარტალში შესვლის შემდეგ, ახალი ფენოლური კეტონის ერთეულების წარმოება კონცენტრირებული იქნება და მიწოდება მნიშვნელოვნად გაიზრდება. მიუხედავად იმისა, რომ ფენოლური კეტონების მოგების ზღვარი კარგია, გარდა იმ საწარმოებისა, რომლებიც რუტინულ მოვლას გადიან, სხვა საწარმოები მაღალი დატვირთვის წარმოებას შეინარჩუნებენ. თუმცა, ახალი ფენოლური კეტონის ერთეულების უმეტესობა აღჭურვილია ბისფენოლ A-ს ქვედანაყოფებით, ამიტომ აცეტონის გარე გაყიდვები ქვედა ნაკადში მომუშავე საწარმოების მიერ შედარებით მცირეა. საერთო ჯამში, მოსალოდნელია, რომ მეოთხე კვარტლის დასაწყისში, აცეტონის შიდა ბაზარი შეიძლება მერყეობდეს და კონსოლიდირებული იყოს; მაგრამ მიწოდების ზრდასთან ერთად, ბაზარი შეიძლება დასუსტდეს მოგვიანებით ეტაპებზე.

გამოქვეყნების დრო: 2023 წლის 18 ოქტომბერი