აგვისტოდან მოყოლებული, ძმარმჟავას შიდა ფასი განუწყვეტლივ იზრდება, თვის დასაწყისში საშუალო საბაზრო ფასი 2877 იუანი/ტონა იყო და თვის დასაწყისში 3745 იუან/ტონამდე გაიზარდა, რაც თვესთან შედარებით 30.17%-ით მეტია. ფასის უწყვეტმა ყოველკვირეულმა ზრდამ კიდევ ერთხელ გაზარდა ძმარმჟავას მოგება. ვარაუდობენ, რომ 21 აგვისტოს ძმარმჟავას საშუალო მთლიანი მოგება დაახლოებით 1070 იუანი/ტონა იყო. „ათასი იუანის მოგების“ ამ გარღვევამ ბაზარზე ეჭვები გააჩინა მაღალი ფასების მდგრადობასთან დაკავშირებით.

ივლისსა და აგვისტოში ტრადიციულ, ქვედა დინების სეზონურობას ბაზარზე მნიშვნელოვანი უარყოფითი გავლენა არ მოუხდენია. პირიქით, მიწოდების ფაქტორებმა გარკვეული როლი ითამაშეს სიტუაციის გამწვავებაში, რამაც თავდაპირველად ფასის მიხედვით დომინირებული ძმარმჟავას ბაზარი მიწოდებაზე დომინირებულ ნიმუშად აქცია.

ძმარმჟავას ქარხნების მუშაობის სიჩქარე შემცირდა, რაც ბაზრისთვის სასარგებლოა.

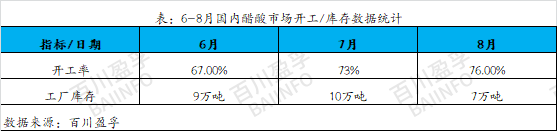

ივნისიდან ძმარმჟავას შიდა აღჭურვილობა ტექნიკური მომსახურებისთვის იგეგმება, რის შედეგადაც ოპერაციული მაჩვენებელი მინიმუმ 67%-მდე შემცირდა. ამ ტექნიკური აღჭურვილობის წარმოების მოცულობა შედარებით დიდია და ტექნიკური მომსახურების დროც ხანგრძლივია. თითოეული საწარმოს მარაგი კვლავ მცირდება და მარაგების საერთო დონე დაბალ დონეზეა. თავდაპირველად, ვარაუდობდნენ, რომ ტექნიკური აღჭურვილობა ივლისში თანდათან აღდგებოდა, მაგრამ ძირითადი აღჭურვილობის აღდგენის პროგრესი ჯერ კიდევ არ მიუღწევია სრულად ფუნქციონირებისთვის, მუდმივი ჩართვისა და გაჩერების მონაცვლეობით, რაც იწვევს გრძელვადიანი საქონლის შეზღუდვას, რომლის გაყიდვაც ივნისში ვერ მოხერხდა, კვლავ ივლისში და ბაზრის მარაგი კვლავ დაბალი რჩება.

აგვისტოს დადგომასთან ერთად, წინასწარი ტექნიკური მომსახურების ძირითადი აღჭურვილობა თანდათან აღდგება. თუმცა, მცხუნვარე სიცხემ სხვა მწარმოებლების აღჭურვილობის ხშირი გაუმართაობა გამოიწვია, ხოლო ტექნიკური მომსახურებისა და გაუმართაობის სიტუაციები კონცენტრირებული ფორმით ხდებოდა. ამ მიზეზების გამო, ძმარმჟავას ექსპლუატაციის სიჩქარე ჯერ კიდევ არ მიუღწევია მაღალ დონეს. პირველი ორი თვის განმავლობაში ტექნიკური მომსახურების დაგროვების შემდეგ, ბაზარზე საქონლის დეფიციტი იყო, რამაც აგვისტოში სხვადასხვა საწარმოში გაყიდვების გადაჭარბება გამოიწვია. ბაზრის სპოტური მიწოდება უკიდურესად შეზღუდული იყო და ფასებიც პიკს მიაღწია. ამ სიტუაციიდან ჩანს, რომ აგვისტოში სპოტური მიწოდების დეფიციტი მოკლევადიანი სპეკულაციით კი არა, გრძელვადიანი დაგროვების შედეგი იყო. ივნისიდან ივლისამდე, სხვადასხვა საწარმოები ეფექტურად აკონტროლებდნენ მიწოდების მხარეს ტექნიკური მომსახურებისა და პრობლემების მოგვარების გზით, ინარჩუნებდნენ ძმარმჟავას შედარებით სტაბილურ მარაგს. შეიძლება ითქვას, რომ ამან აგვისტოში ძმარმჟავას ფასების ზრდისთვის ხელსაყრელი პირობები შექმნა.

2. მოთხოვნა ქვედა დინებაზე იზრდება, რაც ძმარმჟავას ბაზრის ზრდას უწყობს ხელს

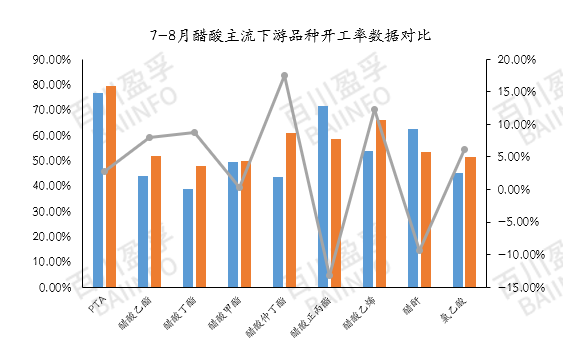

აგვისტოში, ძირითადი ძმარმჟავას საშუალო საოპერაციო მაჩვენებელი დაახლოებით 58% იყო, რაც ივლისთან შედარებით დაახლოებით 3.67%-ით მეტია. ეს მიუთითებს შიდა მოთხოვნის უმნიშვნელო გაუმჯობესებაზე. მიუხედავად იმისა, რომ ყოველთვიური საშუალო საოპერაციო მაჩვენებელი ჯერ არ გადაჭარბებულა 60%-ს, გარკვეული პროდუქტებისა და აღჭურვილობის წარმოების განახლებამ გარკვეული დადებითი გავლენა მოახდინა რეგიონულ ბაზარზე. მაგალითად, ვინილის აცეტატის საშუალო საოპერაციო მაჩვენებელი აგვისტოში 18.61%-ით გაიზარდა. მოწყობილობების ამ თვეში გადატვირთვა ძირითადად ჩრდილო-დასავლეთ რეგიონში იყო კონცენტრირებული, რამაც გამოიწვია მიწოდების შეზღუდვა და რეგიონში ფასების მკვეთრი ზრდა. ამასობაში, PTA-ს საოპერაციო მაჩვენებელი 80%-ს უახლოვდება. მიუხედავად იმისა, რომ PTA-ს მცირე გავლენა აქვს ძმარმჟავას ფასზე, მისი საოპერაციო მაჩვენებელი პირდაპირ ასახავს გამოყენებული ძმარმჟავას რაოდენობას. როგორც აღმოსავლეთ ჩინეთის მთავარი ბაზარი, PTA-ს საოპერაციო ფასმა ასევე დადებითი გავლენა მოახდინა ძმარმჟავას ბაზარზე.

საბაზრო ანალიზი

მწარმოებლის მიერ მოვლა-პატრონობა: ამჟამად, სხვადასხვა საწარმოს მარაგები შედარებით დაბალ დონეზეა შენარჩუნებული და ბაზარი მიწოდების შეზღუდვის წინაშე დგას. საწარმოები ძალიან მგრძნობიარენი არიან მარაგების ცვლილებების მიმართ და მარაგების დაგროვების შემდეგ, შესაძლოა კვლავ შეიქმნას გაუმართაობისა და წარმოების შეჩერების სიტუაცია. მარაგების დაგროვებამდე მიწოდების მხარე შედარებით სტაბილური რჩება და მცირე „სტრატეგიულ კორექტირებას“ შესაძლოა კვლავ დადებითი გავლენა ჰქონდეს ბაზარზე. მოსალოდნელია, რომ დაახლოებით 25 აგვისტოს, ანჰუის რეგიონში ძირითადი მოწყობილობების მოვლა-პატრონობის გეგმები იქნება, რომლებიც შეიძლება ემთხვეოდეს ნანკინის მოწყობილობების მოკლევადიან მოვლა-პატრონობის დროს, მაშინ როდესაც სხვა რეგიონებში ამჟამად არ არის გამოცხადებული რეგულარული მოვლა-პატრონობის გეგმები. ამ სიტუაციაში კიდევ უფრო აუცილებელია თითოეული საწარმოს მარაგების რყევების და მოწყობილობების უეცარი გაუმართაობის შესაძლებლობის მჭიდრო მონიტორინგი.

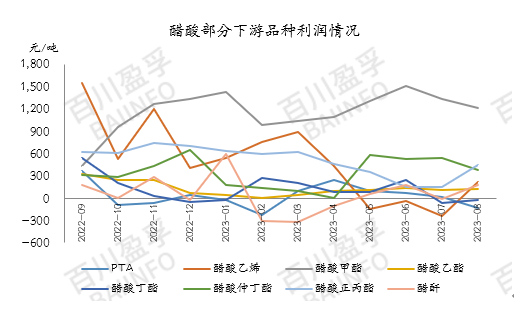

მოთხოვნა ქვედა დინებაზე: ამჟამად, ზედა დინების ძმარმჟავას მარაგი კვლავ კონტროლირებადია და ქვედა დინების ქარხნები დროებით ინარჩუნებენ წარმოებას მოკლევადიანი გრძელვადიანი კონტრაქტებით. თუმცა, ზედა დინების ძმარმჟავას ფასების სწრაფი ზრდა ართულებს ქვედა დინების პროდუქციის ფასების სრულად გადაცემას საბოლოო ბაზრის მოთხოვნაზე. ზოგიერთი მსხვილი ქვედა დინების ინდუსტრია მოგების ზეწოლის წინაშე დგას. ამჟამად, ძმარმჟავას ძირითად ქვედა დინების პროდუქტებს შორის, მეთილის აცეტატის და n-პროპილ ეთერის გარდა, სხვა პროდუქტების მოგება თითქმის უტოლდება თვითღირებულებას. ვინილის აცეტატის (კალციუმის კარბიდის მეთოდით წარმოებული), PTA-ს და ბუტილ აცეტატის მოგება ინვერსიულ ფენომენსაც კი ავლენს. ამიტომ, რამდენიმე საწარმომ მიიღო ზომები მათი ტვირთის შესამცირებლად ან წარმოების შესაჩერებლად.

ქვედა წარმოების ინდუსტრიები ასევე აკვირდებიან, აისახება თუ არა ფასები ტერმინალის მოგებაში. თუ ქვედა წარმოების პროდუქციის მოგება შემცირდება, ძმარმჟავას ფასი კი მაღალი დარჩება, მოსალოდნელია, რომ ქვედა წარმოების წარმოება შესაძლოა კვლავაც შემცირდეს მოგების სიტუაციის დასაბალანსებლად.

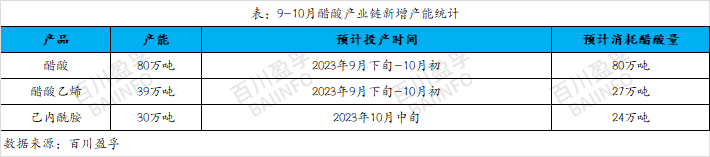

ახალი წარმოების სიმძლავრე: მოსალოდნელია, რომ სექტემბრის ბოლოს და ოქტომბრის დასაწყისში ვინილის აცეტატის ახალი საწარმოო ერთეულების დიდი რაოდენობა შეიქმნება, რაც დაახლოებით 390 000 ტონა ახალ წარმოების სიმძლავრეს შეადგენს და დაახლოებით 270 000 ტონა ძმარმჟავას მოიხმარს. ამავდროულად, მოსალოდნელია, რომ კაპროლაქტამის ახალი წარმოების სიმძლავრე 300 000 ტონას მიაღწევს, რაც დაახლოებით 240 000 ტონა ძმარმჟავას მოიხმარს. ამჟამად ცნობილია, რომ ქვედა ფაზის აღჭურვილობა, რომლის ექსპლუატაციაში გაშვებაც იგეგმება, ძმარმჟავას გარე წარმოებას სექტემბრის შუა რიცხვებში დაიწყებს. ძმარმჟავას ბაზარზე არსებული შეზღუდული მიწოდების გათვალისწინებით, ამ ახალი აღჭურვილობის წარმოება კვლავ დადებითად შეუწყობს ხელს ძმარმჟავას ბაზარს.

მოკლევადიან პერსპექტივაში, ძმარმჟავას ფასი კვლავ ინარჩუნებს მაღალი რყევის ტენდენციას, თუმცა გასულ კვირას ძმარმჟავას ფასების ჭარბმა ზრდამ გამოიწვია მწარმოებლების მხრიდან წინააღმდეგობის გაზრდა, რამაც გამოიწვია ტვირთის თანდათანობითი შემცირება და შესყიდვების ენთუზიაზმის შემცირება. ამჟამად, ძმარმჟავას ბაზარზე არის გარკვეული გადაჭარბებული „ქაფი“, ამიტომ ფასი შესაძლოა ოდნავ დაეცეს. სექტემბერში ბაზრის მდგომარეობის შესახებ, კვლავ აუცილებელია ახალი ძმარმჟავას წარმოების სიმძლავრის წარმოების დროის მჭიდრო მონიტორინგი. ამჟამად, ძმარმჟავას მარაგი დაბალია და მისი შენარჩუნება სექტემბრის დასაწყისამდეა შესაძლებელი. თუ ახალი წარმოების სიმძლავრე სექტემბრის ბოლომდე არ ამოქმედდება დაგეგმილ ვადაში, შესაძლებელია ძმარმჟავას ახალი წარმოების სიმძლავრის წინასწარ შეძენა. ამიტომ, ჩვენ ოპტიმისტურად ვუყურებთ სექტემბრის ბაზრის ტენდენციას და უნდა დავაკვირდეთ როგორც ზედა, ასევე ქვედა ბაზრების კონკრეტულ ტენდენციებს, ყურადღებით დავაკვირდეთ ბაზარზე რეალურ დროში ცვლილებებს.

გამოქვეყნების დრო: 22 აგვისტო-2023